2017年03月09日 06:53

作者:徐远

来源:

编辑:东方财富网

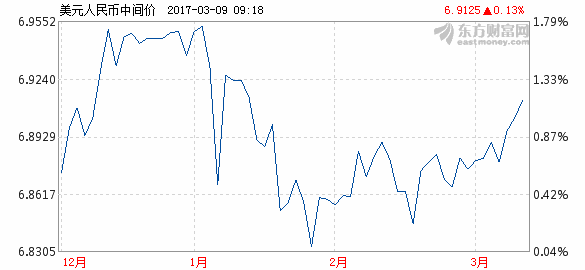

点击查看走势图 点击查看在岸人民币行情

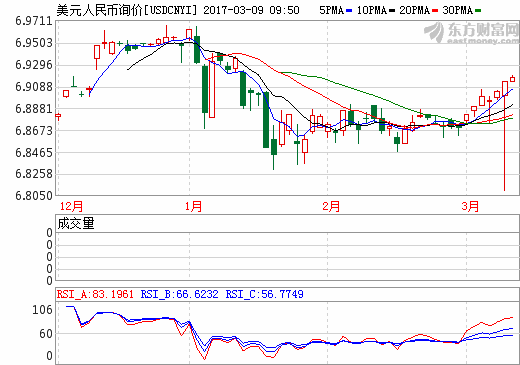

点击查看在岸人民币行情 点击查看离岸人民币行情

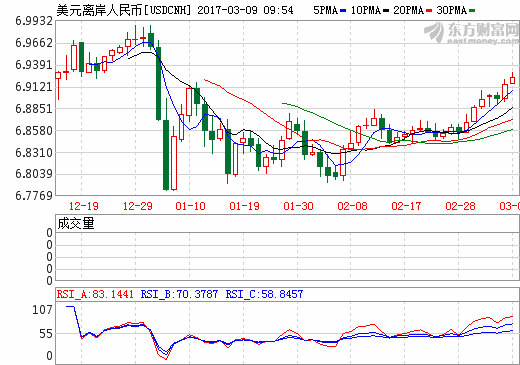

点击查看离岸人民币行情 [从均衡汇率的角度看,升值和贬值的因素相抵,预计2017年底人民币对美元的均衡汇率将保持在6.6左右]

2015年“8·11”汇改以来,人民币对美元汇率快速贬值,从6.1左右贬到6.9左右,贬值幅度大约13%。除了偶尔的回调,这个贬值几乎是单向的。下一步走势如何,会不会进一步贬值,贬值的底部在哪里,是无数人关心的问题。

笔者曾在2016年年初做过分析,当时估算的均衡汇率在6.6左右,并综合各种因素做出2016年“人民币汇率不会破7”的判断,侥幸说对,迄今也依然成立。一年来国际、国内宏观形势发生了很多新变化,本文是对2016年文章的回顾和更新,并对2017年汇率走势做出判断。

判断汇率的变化,首先要对均衡汇率水平有一个估计,其次要对资本流动、美元升值等冲击因素有一个估计,本文从这两方面展开。

对均衡汇率的讨论

“8·11”汇改以前,人民币汇率实际上一直是盯住美元的。从2005年“7·21”汇改开始,人民币实行的是一种类似于“爬行盯住”的汇率制度,对美元缓慢升值。金融危机期间(2008年6月)曾经暂停升值,停留在6.83左右的水平上,直到2010年4月重启升值。

从2013年6月开始直到2015年“8·11”汇改前,有大约两年时间,人民币对美元汇率稳定在6.1~6.2的区间内。在此期间,美国尚处在金融危机之后的恢复期,货币政策比较宽松。中国经济虽然保持高速增长,但出现高位下行,GDP增速从8%左右下降到7%左右。汇率稳定、GDP下行的情况下,中国的经常账户除了个别月份外一直是顺差的,显示人民币并没有高估。

新的变化发生在2014年年中,美国经济复苏、量化宽松将要退出的背景下,美元开始升值。这一美元升值是受美元加息预期的影响,是美元自身作为国际基础货币的属性决定的,人民币并没有这一属性。此时,由于人民币盯住美元而出现被动升值,客观上使得人民币汇率可能高估。

一个思路,可以把美元升值前(2014年年中)的汇率水平(6.15左右)作为分析的起点。至少在当时,这一汇率并没有高估。随着美元指数从80左右上涨到96左右,美元累计升值大约20%。由于人民币盯住美元,人民币被动升值,深交所编制的人民币指数从110左右升值到124左右,升值约13%。用国际清算银行的人民币有效汇率指数计算,也同样得出人民币升值13%左右。

需要仔细考校的是,被动升值后的人民币汇率是高估,还是低估?一方面,人民币被动升值,存在高估的可能性;另一方面,经常账户一直处于顺差状态(除去个别月份,大多是年初春节期间的季节性因素),人民币被动升值之后存在显著币值高估的证据同样不足。

保守起见,假定被动升值前6.15的汇率是均衡汇率,升值的13%是被动升值,考虑到我国经济增速快于国外,用经济增速差作为汇率客观升值需求的测度,得出其中的一半是客观要求的升值,另一半是被动升值。这样,大约有6.5%的币值高估。从6.15贬值6.5%,大约是6.55.

这样的匡算无疑是粗糙的,很多因素都没有考虑。比如,中国的通货膨胀高于美国,客观上要求人民币贬值。但是,2014年下半年到2015年上半年,两国的通胀水平都不高,差异也不大,影响不大。再考虑到6.15的起点偏保守,而且2014~2015年间中国的经常账户出现大幅顺差,6.6的估计应该是偏保守了。

上述讨论是到“8·11”汇改时的情况。汇改以来,人民币贬值到6.9左右,已经超过了当初的计算。而且,汇改一年半的时间里,中国经济回暖,增速继续显著高于国外。综合考虑国内外经济基本面、投资回报率、通货膨胀、美元升值等因素,人民币汇率的均衡中枢大致保持不变,估计目前在6.6左右。

对2017年汇率形势的判断

“8·11”汇改以来人民币的快速贬值,缘于资本的快速流出。资本的快速流出,并不是居民部门在国外有大量的优质投资机会,把资本转移到国外,而是缘于人民币脱钩美元之后的资产债务重新匹配。人民币脱钩美元之后,持有人民币不再等价于持有美元。在美元升值的预期下,居民部门增加美元资产,减少美元负债,二者都需要增持美元,减持人民币,因此导致大量的资本外流。

需要判断的,是这一趋势还会持续多久,何时开始企稳、反转。从三方面因素看,应该已经接近企稳反转。

首先,从均衡汇率的角度,目前的6.9左右的汇率显著低于均衡汇率,基本面因素不支持人民币进一步大幅贬值,这是长期基本面的因素。而且,由于国内增速继续高于国外增速,国内通胀小幅高于国外通胀,且国内外增速的差异大于通胀的差异,均衡汇率有提升的压力。

其次,从国际资本流动的数据看,居民部门已经开始不仅增持国外的资产,而且增持国外的债务,显示去债务的过程已经基本结束,国际资本流动逐渐常态化,不排除发生逆转的可能性。历经一年半时间以后,汇率市场化改革的一次性冲击效果正在消退。

第三,预计2017年美元升值的幅度不会太大,且美元进一步升值的预期减弱。目前美元指数在101左右的水平上,预计美元还将进一步波动,但单向升值的预期减弱,由此带来的对资本流动的影响也在减弱。

综合以上因素,判断2017年人民币汇率将逐步企稳,并可能回升。由于美元升值的影响,人民币可能进一步贬值,破7是大概率事件,达到7.2、7.3一线的可能性都存在。但随着汇率改革冲击的消退和资本流动的逆转,2017年人民币汇率大概率将出现触底回升,向均衡汇率逐步靠拢。

由于汇率波动性的增大,对汇率的估计越发困难,因此区间估计更加有意义。首先,从均衡汇率的角度看,升值和贬值的因素相抵,预计2017年底人民币对美元的均衡汇率将保持在6.6左右。其中美元升值的不确定性比较大,对人民币汇率的影响也比较大。其次,市场汇率会向均衡汇率逐步靠拢,但在悲观情绪的影响下,可能依然不能达到均衡汇率,大概率达到6.8左右,落在6.6~7.0的区间内。综合来看,2017年汇率走势可以概括为“波动加大,企稳回升”。

发表于 2017-3-9 11:21:17

发表于 2017-3-9 11:21:17